「NISAは始めた。でも、何に投資すればいいのか分からないあなたへ」

もう迷わない!自分に合った投資信託を“たった5章”で見つけよう

💬こんな悩み、ありませんか?

・投資信託って多すぎて、何を選べばいいのか分からない

・とりあえず始めたNISAやiDeCo、でも選んだ商品に自信が持てない

・人気ランキングを見ても「これでいいのかな」とモヤモヤ

・「信託報酬」「インデックス型」…言葉がむずかしくてつまずきそう

・将来のために資産運用したいけど、具体的な一歩が踏み出せない

✅この記事で得られること

・初心者でもわかる!投資信託の仕組みと選び方の基本

・投資信託を選ぶうえでチェックすべき5つのポイント

・タイプ別におすすめファンドと選び方を完全解説

・やってはいけない「3つの失敗パターン」とその対策

・継続するための5つのマインドセット&習慣化のコツ

👤この記事が向いている人

・社会人3〜5年目で資産運用を始めたばかりの方

・NISAやiDeCoをスタートしたけど、商品選びに不安がある方

・投資信託に興味があるけど、まだ一歩踏み出せていない方

・長期的に資産形成をしたいと考えている初心者の方

第1章:投資信託ってそもそも何?という話

「名前はよく聞くけど…」というあなたへ

正直なところ、「投資信託って名前は聞いたことあるけど、仕組みはよくわからない」って人、多いんですよね。

あなたも、「とりあえずNISAでは投資信託買っとけって言われたから始めたけど…中身はよく知らない」という感じじゃないですか?

でも、ちょっとだけ仕組みを理解しておくと、今後の投資判断がぐっとラクになりますし、「自分に合った選び方」ができるようになります。

ということでこの章では、**投資信託ってそもそも何?**という基本のキから、ETFとの違い、メリット・デメリットまで、イメージしやすく解説していきますね。

投資信託とは?ざっくり言うと「プロにおまかせパック」

投資信託は一言でいうと、「お金をプロに預けて、いろんな株や債券に分散投資してもらえるパック商品」なんです。

あなたがたとえば月1万円ずつ積み立てている投資信託は、そのお金がファンドマネージャーというプロの手によって、日本株・アメリカ株・債券・REITなど、いろんな資産に分散されて運用されています。

つまり、1人では買えないような世界中の銘柄に、少額から投資できるのが最大の魅力。

たとえば、1株500ドル以上する「Apple株」を直接買うのってハードル高いじゃないですか。でも投資信託を通せば、AppleにもGoogleにも少しずつ投資できるんです。これ、すごくないですか?

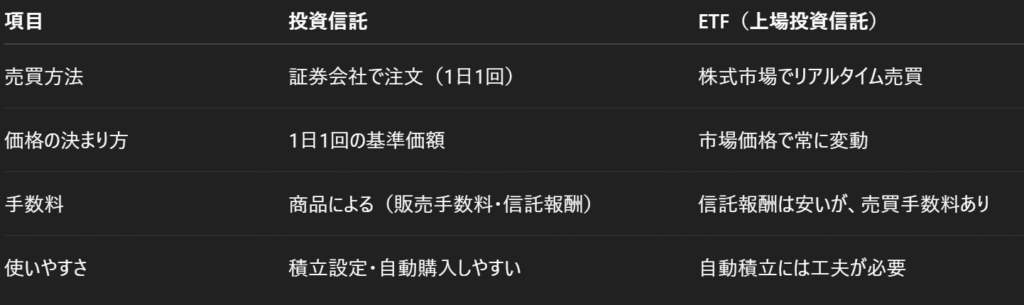

投資信託とETFの違いって何?

ここでよく出てくるのが、「ETFと投資信託って何が違うの?」という疑問。

どちらも「投資先がまとまってるパック商品」なんですが、違いをざっくり表にするとこんな感じです

初心者にとっての一番の違いは、自動で積み立てできるかどうか。

投資信託は、毎月1万円ずつNISA口座で自動積立〜みたいなことが簡単にできるので、忙しい社会人にはピッタリなんですよね。

ETFはコストが安くて魅力的だけど、「買うタイミングを毎回選ばないといけない」とか、「積立設定が面倒」といったデメリットもあるので、少し経験を積んでからチャレンジするのがおすすめです。

投資信託のメリット・デメリットまとめ

投資信託のメリットはたくさんありますが、主なものは以下の3つ:

①少額から始められる(100円〜OK!)

②自動積立が簡単で、ほったらかし運用がしやすい

③分散投資されているからリスクが分散される

一方で、デメリットもあるので注意点を挙げておきます:

①手数料がかかる(信託報酬は毎年引かれる)

②ファンドによって運用成績に差がある

③投資対象が見えにくく、実感がわきにくい

この「何に投資してるかわかりにくい」という点が、投資信託を「なんとなく不安…」と感じさせる原因だったりするんです。

でも大丈夫。この後の章で、「何を見て選べばいいか」をしっかり解説していきますので安心してください。

まとめ:投資信託は「忙しい人の味方」

というわけで、第1章では投資信託のざっくりした全体像をお伝えしました。

一言でまとめるなら、

投資信託=お金を預けてプロに運用してもらう「分散投資の自動パック」

そして、ETFとの違いや、初心者に向いている理由も押さえておけば、「よくわかんないけどなんとなくNISAで買ってる」状態からは一歩抜け出せます。

次の第2章では、「NISAやiDeCoで投資信託を買うとなぜお得なのか」という税金の話に入っていきます。

ちょっと難しそうなテーマですが、ここも「実はカンタンだった!」と感じてもらえるように、わかりやすくお届けしますね!

第2章:NISA・iDeCoで投資信託を買うと、なぜお得なのか?

「税金がかからないって本当?」と気になっているあなたへ

投資信託を始めるとき、よく出てくる言葉が「NISA」や「iDeCo」っていう制度ですよね。

「なんとなくお得そうだから使ってるけど、正直よくわかってない」って人、かなり多いです。

私も最初、「税制優遇ってなに?」「NISAで買うと何が違うの?」って混乱しました。

でも実は、NISAもiDeCoも“税金がかからない魔法”みたいな制度なんです。

この章では、そんな制度の仕組みと、なぜ「投資信託と相性がいいのか」を、わかりやすく解説していきます!

そもそも投資で得た利益には「税金」がかかる

まず前提として、投資で得た利益(値上がり益や分配金)には約20%の税金がかかります。

たとえば、投資信託を10万円分買って、それが12万円になって2万円の利益が出たとします。

このとき、普通の課税口座で運用していたら、2万円のうち約4,000円(=20.315%)は税金で引かれてしまうんです。

「えっ、そんなに取られるの?」って思いませんか?

でも、NISAやiDeCoを使えば、この“税金がゼロになる”っていうのが最大の魅力なんです。

NISAで投資信託を買うとどうなる?

ではまず、NISA(少額投資非課税制度)について簡単に整理しましょう。

2024年から新NISAがスタートして、制度がけっこう変わりましたよね。

✅ 新NISAのポイント(簡単まとめ)

非課税枠:年間360万円(成長投資枠240万+つみたて枠120万)

生涯投資枠:1,800万円まで非課税で投資OK

非課税期間:無期限!ずっと保有OK

つみたて枠は「投資信託のみ」対象

つまり、NISAで投資信託を買えば、その運用益も配当金も非課税!

しかもつみたて枠は、国が基準を定めた「長期・低コストの優良ファンドだけが対象」なので、初心者でも安心なんですよね。

ポイントは、「とりあえずNISAで積立してるだけでも、かなり優秀な投資になる」ってこと。

実際、月1万円でも年12万円の非課税枠が使えるし、積立しながら増やしていけば20年後には大きな差になります。

iDeCoで投資信託を買うとどうなる?

次に、iDeCo(個人型確定拠出年金)についても触れておきましょう。

「老後資金のための制度」っていうイメージがありますが、実は節税効果が最強レベルなんです。

✅ iDeCoのメリット(簡単まとめ)

掛金が全額所得控除になる(=年末調整や確定申告でお金が戻ってくる)

運用益は非課税

60歳以降の受取時も優遇あり(退職金控除・年金控除)

たとえば、年収400万円の会社員がiDeCoで月2万円積み立てた場合、1年で約3.6万円の節税効果があるんです。

これ、すごくないですか?

ただし、iDeCoには注意点もあって…

原則60歳まで引き出せない(途中で使えない)

商品ラインナップが金融機関ごとに違う

管理手数料がかかる

というデメリットもあるので、「今すぐ使う予定のないお金」で運用することが前提です。

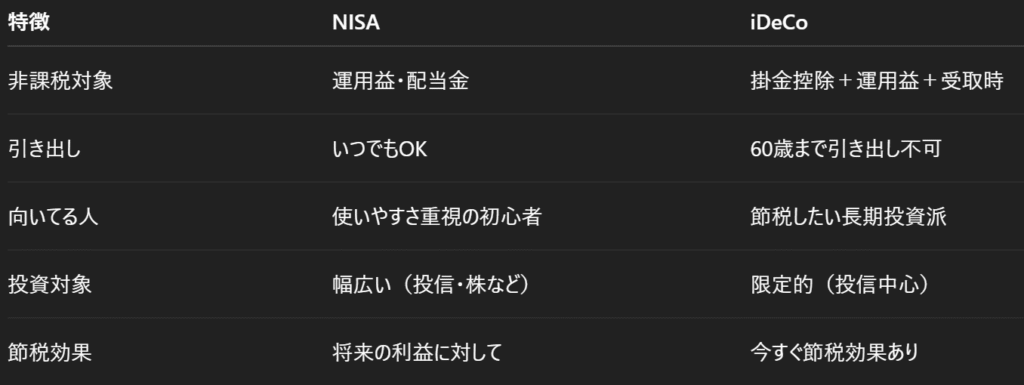

NISAとiDeCo、どう使い分ける?

ここまで読んで、「結局どっちがいいの?」って気になった方もいると思います。

ざっくりまとめると、こうです:

なので、あなたがもし、

まだ資産形成の初期段階で、いつでも引き出せる安心感が欲しい

というタイプなら、まずはNISAから始めるのが断然おすすめです。

まとめ:非課税という“魔法”を使いこなそう

第2章では、なぜNISA・iDeCoを使って投資信託を買うとお得なのかを解説してきました。

要するに、

普通なら20%取られる税金が、“0%”になるってかなりすごいこと

これを活かさない手はないですよね。

しかも、積立投資と相性バツグンの投資信託は、まさにNISA・iDeCoのためにあるような商品なんです。

次の第3章では、

「じゃあどんな投資信託を選べばいいの?」

という実践フェーズに突入します!

信託報酬って何?インデックスとアクティブってどっちがいいの?という疑問も、しっかり解消していきますのでお楽しみに!

第3章:投資信託を選ぶとき、何を見ればいいの?

「投資信託って多すぎて、何を基準に選べばいいのかわからない…」

これ、誰もが一度は感じる悩みなんですよね。

実際、証券会社のサイトを開いて「投資信託」って検索してみると、何千本もズラーっと出てきて、「えっ、これ全部から選ぶの?」ってなります。

私も最初、「人気ランキング1位だからこれでいいかな」となんとなくで選んでたことがありました。

でも、あとで「信託報酬が高すぎた」とか「分配金があるせいで非効率だった」と気づくことも…。

ということでこの章では、投資信託を選ぶときにチェックすべきポイントを具体的に解説していきます。

「感覚じゃなく、理由を持って選べる」ようになることがゴールです!

「信託報酬」=投資信託にかかる“保管料”

まず絶対に見ておきたいのが、「信託報酬」という項目です。

これは簡単に言うと、「その投資信託を保有している間、運用会社に払う管理料」みたいなもの。

投資信託は基本的に“買った後も手数料がかかり続ける”商品なので、このコストは超重要です。

たとえば…

信託報酬が年0.1%の投資信託 → 年間で1万円の利益に対して10円のコスト

信託報酬が年1.5%の投資信託 → 同じ条件でも150円のコスト

一見たいした差に見えないかもしれませんが、これが10年・20年と積み重なると、リターンに大きな差が出てくるんです。

とくに初心者には、

「信託報酬0.2%以下」のインデックスファンド

から選ぶのがおすすめ。

最近は楽天・SBI・eMAXISシリーズなど、低コストで優秀なファンドが揃っているので、「信託報酬」はまず最初に見る癖をつけましょう!

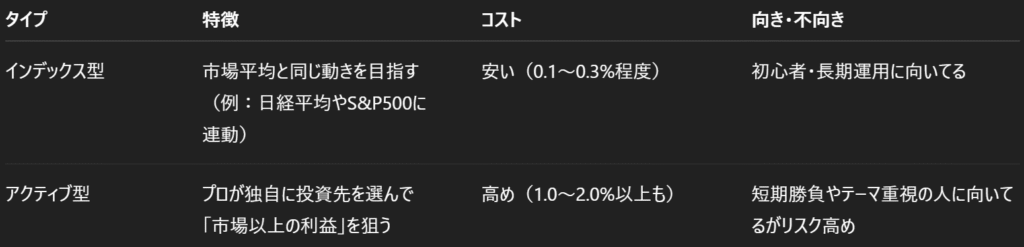

インデックス型とアクティブ型の違い

次によく出てくる疑問が、「インデックス型とアクティブ型ってどう違うの?」という話。

これはざっくり言うと、

正直に言うと、長期投資ならインデックス型で十分というのが最近の主流の考え方です。

というのも、「アクティブファンドは結局インデックスに勝てない」というデータも多いんですよね。

だから、NISAやiDeCoで「安心してコツコツ積立したい」人は、まずインデックス型を選ぶのがベストです。

「純資産総額」と「運用期間」で“安定性”をチェック

意外と見落とされがちだけど、すごく重要なのがこの2つ:

純資産総額(=そのファンドに集まってるお金の量)

運用期間(=何年続いてるか)

投資信託は、純資産が少なすぎたり、運用開始から日が浅すぎると、

「人気がなくて早期に繰上げ償還(終了)されてしまう」

リスクがあるんです。

目安としては、

純資産総額:100億円以上

運用期間:3年以上

をクリアしていると安心です。

大きなお金が集まっていて、長く運用されている=信頼されている証拠なので、「このファンドはちゃんと育ってるな」という判断ができます。

「分配金あり」と「分配金なし」の違いにも注意

「分配金がもらえる投資信託って、なんかお得そう!」って思いませんか?

実はこれ、初心者が最もひっかかりやすいポイントのひとつ。

一見すると、

「毎月お金が振り込まれる=儲かってる気がする」

って思うかもしれませんが、実際には自分の元本から支払われていることも多いんです。

つまり、

分配金をもらうたびに、資産が減っていくケースもある

なので、特に「資産を増やしたい」目的で投資信託を買うなら、

「分配金なし(=再投資型)」のファンドを選ぶのが鉄則です。

資産形成の初期段階では、“配当”より“複利効果”を最大化した方が圧倒的に有利ですからね。

まとめ:この5つを見れば選び方に迷わない!

ここまでの内容をまとめると、投資信託を選ぶときは以下の5つをチェックしましょう:

信託報酬は低いか?(目安は0.2%以下)

インデックス型かアクティブ型か?(初心者はインデックス推奨)

純資産総額は十分か?(100億円以上)

運用期間は長いか?(3年以上)

分配金はなし?(再投資型がおすすめ)

この5つの軸があれば、なんとなくランキングを見て決めるよりも、「自分の判断」で納得感を持って選べるようになります。

ちなみに、どの証券口座で投資信託を買うかも大切なポイントです。

最近はNISA対応やスマホアプリの使いやすさで選ぶ人も増えています。

その中でも、初心者から上級者まで幅広く支持されているのが【松井証券】です。

✅投資信託や株式投資を始めるなら、老舗の信頼と実績を誇る【松井証券】がおすすめ!

つみたてNISAや米国株、先物・FXなど豊富な商品ラインナップに加え、初心者も安心の無料サポート体制が魅力。

さらに「1日の約定代金50万円以下の株式取引は手数料0円」「25歳以下は取引手数料無料」など嬉しい特典も満載。

無料の情報ツールも充実しており、初めての方でも使いやすく安心です。

👉【松井証券の詳細はこちら】

![]()

次の第4章では、

「初心者にはどんな投資信託が合うのか?おすすめファンドとその選び方」

について、タイプ別に具体的なファンドを紹介しながら、実践的に解説していきます!

第4章:初心者でもOK!タイプ別ファンドと選び方

「結局、どれを買えばいいの?」に答えます

ここまで読んで、「信託報酬とか分配金とか、見るポイントはわかった。でも、具体的にどんなファンドを選べばいいの?」って思ってませんか?

正直な話、銘柄選びって迷いだすとキリがないんですよね。

似たようなファンド名ばかりだし、「S&P500」「オールカントリー」って言われてもピンとこない…。

そこでこの章では、「タイプ別」におすすめファンドの特徴と選び方をまとめました。

あなたがどんな投資スタイルを求めているかに合わせて、「これが合ってるかも!」という目安が見えてくるはずです。

タイプ①:とにかくシンプル&王道でいきたい人向け

▶️ こんな人におすすめ

投資初心者で、どれにするか迷いすぎて動けない

長期でコツコツ積み立てたい

手間なく世界全体に分散投資したい

✅ ファンド例

eMAXIS Slim 全世界株式(オール・カントリー)

SBI・全世界株式インデックス・ファンド(雪だるま)

楽天・オールカントリー株式インデックス・ファンド

これらは、1本で世界中の株式に分散投資ができる超優秀ファンド。

しかも、信託報酬も年0.1〜0.2%台とかなり安く、初心者から上級者まで幅広く選ばれています。

特に「eMAXIS Slimシリーズ」はコスト競争力が強くて、常に業界最安値を狙ってくれるのが魅力。

「迷ったらオルカン(オールカントリー)」という言葉があるくらい、長期投資のド定番です!

タイプ②:アメリカの成長にベットしたい人向け

▶️ こんな人におすすめ

アメリカの経済成長を信じている

世界経済の中心はやっぱり米国だと思う

S&P500ってよく聞くけど、何それ?から一歩踏み込みたい

✅ ファンド例

eMAXIS Slim 米国株式(S&P500)

SBI・V・S&P500インデックス・ファンド

楽天・S&P500インデックス・ファンド

これらはすべて、「S&P500」というアメリカの代表的な500社に投資するインデックスに連動するファンドです。

Apple、Google、Amazon、Microsoftなど…世界を動かす企業に間接的に投資していると思うと、ワクワクしませんか?

しかも、長期のパフォーマンスは非常に優秀。

過去20年で見ても、平均年7〜10%程度の成長を記録しています。

リスクはゼロではありませんが、長期で積み立てるなら“米国一本集中”も戦略としてアリです。

タイプ③:分散投資はしたいけど、リスクはなるべく抑えたい人向け

▶️ こんな人におすすめ

株だけに投資するのはちょっと怖い…

リスクを取りすぎず、安定的に増やしたい

債券やバランス型ファンドにも興味がある

✅ ファンド例

eMAXIS Slim バランス(8資産均等型)

たわらノーロード バランス(8資産均等型)

SBI資産設計オープン(愛称:スゴ6)

これらは「バランス型」と呼ばれ、株・債券・REIT(不動産)などをバランスよく配分したファンドです。

たとえば「8資産均等型」は、日本・先進国・新興国の株式・債券を8分野に分散。

株価が下がっても、債券で下支えされるような仕組みなんですね。

「リターンはそこまで大きくないけど、値動きがマイルド」なので、心穏やかに投資を続けたい人におすすめです。

タイプ④:テーマ投資で楽しみたい人向け

▶️ こんな人におすすめ

投資を「楽しみながら」続けたい

テクノロジー、ESG、インフラなどに興味がある

ちょっと攻めた投資もしてみたい

✅ ファンド例

グローバルAIファンド

iFreeNEXT FANG+インデックス

日経グリーンファンド

これらは「テーマ型」と呼ばれるファンドで、AI、ロボット、脱炭素、DX(デジタル変革)など、特定の分野にフォーカスした投資信託です。

正直、リスクは高めです。でも、その分リターンも狙えます。

「資産全体の1〜2割だけテーマ型にする」みたいな使い方なら、面白さもリスクもバランスが取れるはず。

「今後伸びそうな分野に賭けたい!」という人にはピッタリです。

投資スタイルに応じた“ミックス”もアリ!

ここまでで「自分に合いそうなファンド」が見つかった人もいるかもしれませんが、

「一つに絞るのが不安…」という方は、複数組み合わせてもOKです!

たとえば:

メインは「オールカントリー」でコツコツ積立

サブで「S&P500」を少し入れてアメリカの勢いに乗る

さらにテーマ型ファンドで“楽しみ”の要素をプラス

みたいな形で、リスクを分散しつつ、自分の納得感を高めるのも長続きのコツなんです。

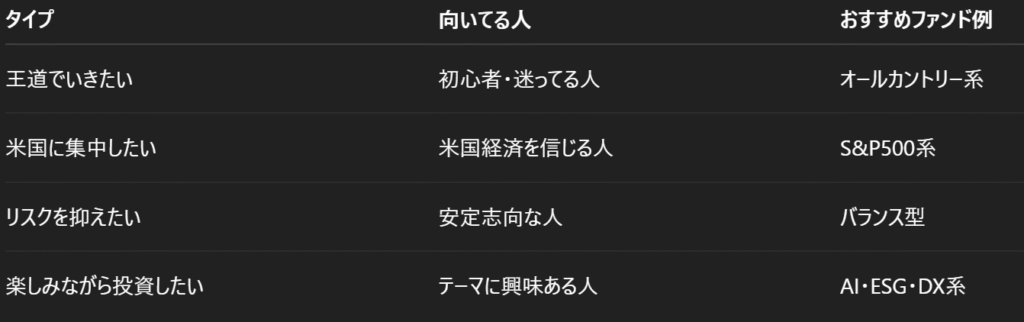

まとめ:あなたに合ったファンドを“タイプ別”に見つけよう

この章では、以下のようなタイプ別にファンド選びのヒントをお届けしました。

ここで大事なのは、「絶対に正解の1本があるわけじゃない」ってこと。

投資信託は“自分の価値観・リスク許容度・目標”に合わせて選ぶものです。

次の第5章では、選んだファンドをどうやって続けていくか?、

そして、やってしまいがちな“失敗”を避けるにはどうすればいいか?を解説していきます。

第5章:「続ける」ことが何より大事!投資信託で失敗しないための心構え

投資って、始めるより「続けるほうが難しい」

ここまで投資信託の仕組みや選び方を学んできたあなた。

まずはここまで辿りついたこと自体が素晴らしいです!

ただ、ここで1つ大事なことをお伝えします。

投資は「買った瞬間」じゃなく、「続けた時間」がリターンを生む世界なんです。

逆に言えば、途中で不安になってやめてしまったり、相場に振り回されて売ってしまうと、せっかくの積立投資の効果が台無しになることも…。

だからこそこの章では、「どうやって投資信託を続けていくか」「やりがちな失敗とその対策」を丁寧に紹介していきます!

積立投資は“タイミング選び”不要の最強戦略

まずお伝えしたいのが、毎月コツコツ積み立てる「ドルコスト平均法」は超強力ということ。

投資って、「安く買って高く売る」が基本ですよね?

でも、そんなタイミングを毎回的確に当てるのはプロでも無理なんです。

そこで登場するのが「毎月一定額を自動で投資する方法」。

価格が高いときは少なく、価格が安いときは多く買えるので、平均購入単価が平準化されてリスクが減るんですね。

しかも、手間がいらず、自動で積み立てられるので、「気づいたら資産が増えてた」という仕組みが作れます。

私自身も最初の1年は、つみたてNISAで月1万円から始めました。

それだけでも、振り返ると「おお、こんなに貯まってた!」ってびっくりするんですよ。

こんな落とし穴に注意!初心者がやりがちな3つの失敗

どんなに良いファンドを選んでも、「行動面の失敗」で成果が出ない人って意外と多いです。

ここでは代表的な落とし穴を3つ紹介します。

❌ 失敗1:「相場が下がったから売る」

値下がりすると、「あっ、やっぱりやめた方がいいかも…」と不安になりますよね。

でも、それって一番やっちゃいけない行動なんです。

下がってる=安くなってる

つまり、むしろ“買い時”なんです。

長期で見れば、どんな相場にも波があります。

下がった時こそ「続ける勇気」がリターンに変わります。

❌ 失敗2:「人気ランキングだけで選ぶ」

楽天証券やSBI証券のランキング、見たことある方も多いと思います。

確かに参考にはなりますが、上位にある=あなたに合ってる、とは限りません。

テーマ型ファンドや高リターン系のファンドは、リスクも大きいです。

“人気”に流されるよりも、「自分の目的」に合っているかで選ぶことが大事なんです。

❌ 失敗3:「あれこれ商品を変えすぎる」

「あっちの方が成績良さそう」と感じて、買っては乗り換え、また売って…

これ、“手数料”や“税金”がムダにかかってしまう原因になります。

特につみたてNISAやiDeCoでは、一度買ったら“ほったらかし”でもOKなくらいの感覚で大丈夫です。

投資の世界では「動かない人が勝つ」とよく言われるほどです。

投資を「続ける」ための5つのコツ

じゃあ、どうすれば途中でブレずに続けられるのか?

私自身や多くの投資仲間の経験から、効果があった5つのコツを紹介します。

毎月の自動積立を設定して「習慣化」する

→「気づいたら積み立ててた」が一番ラク!

記録を取る(資産推移や気づき)

→月1回のチェックで、成長を実感できる

SNSや勉強会で仲間とつながる

→孤独だと不安になりやすい。同じ目的を持つ仲間がいると安心。

使う予定のないお金でやる

→「無くなっても生活に影響ない」お金だから、相場に振り回されにくい

リターンより“目的”に注目する

→「〇年後に海外旅行資金に」といった目的を持つと、ブレにくい!

投資も人生も、“一人で頑張らなくていい”時代です

ここまで読んで、「投資信託、やってみようかな!」と思っていただけたなら本当にうれしいです。

ただ、実際にスタートしてみると、きっとこんな場面にぶつかると思うんです。

「このファンド、本当に合ってるのかな…?」

「資産形成のこと、相談できる人がいない…」

「副業や働き方についても考えたいけど、どこから手をつければ…」

実は私自身も、最初は全部ひとりで調べて悩んで、時間もロスして、不安になって…って感じでした。

でも、そんな時に出会って救われたのが、

**オンラインコミュニティ『未来勉強会』**です。

ここは、3000人以上の仲間と一緒に、投資・副業・キャリアのことを学びながら前に進める、ちょっと特別な場所なんです。

投資信託やNISAの疑問をプロに相談できる

Zoomで学べるセミナーやイベントも毎月開催

LINEでいつでも気軽にアドバイザーに相談できる

副業のスタートやキャリアのモヤモヤも一緒に解決

自分の商品やサービスをPRして収入を得るチャンスも!

そして何より、同じように“これからの人生をよりよくしたい”と願っている仲間がたくさんいる。

その存在が、ものすごく大きな心の支えになります。

「こんな場所が欲しかった!」ときっと思っていただけるはずです。

▶ 気になる方は下記より詳細をチェックしてみてください

まとめ:一喜一憂せず、淡々と続ける人が勝つ

ここまで読んできたあなたなら、もう分かるはず。

投資信託は、特別な才能がなくても誰でもできる資産形成の手段です。

大事なのは、

「正しく選んで、ブレずにコツコツ続けること」

相場の上げ下げに振り回されない

周囲の声に惑わされない

自分のペースで積み上げていく

これが、最終的に大きな差になります。

エピローグ:「あなたらしい資産形成」を応援しています

この記事では、「投資信託ってなに?」「どれを選べばいいの?」「どう続けたらいいの?」という疑問を、5章にわたって丁寧に解説してきました。

投資は“自己責任”の世界とも言われますが、

「正しい知識」があれば、自信を持って進める世界でもあるんです。

この記事を通じて、あなたが少しでも投資に対するハードルを下げ、

“自分らしい資産形成”の第一歩を踏み出せたなら、これ以上の喜びはありません。

コメント